顾名思义,这份榜单主要是面对预算相对有限的朋友,比如 2、3 线城市的小康家庭,或者刚刚步入社会的年轻人,追求性价比的朋友等。

大家都想用最少的钱,买到保障尽量好的产品。

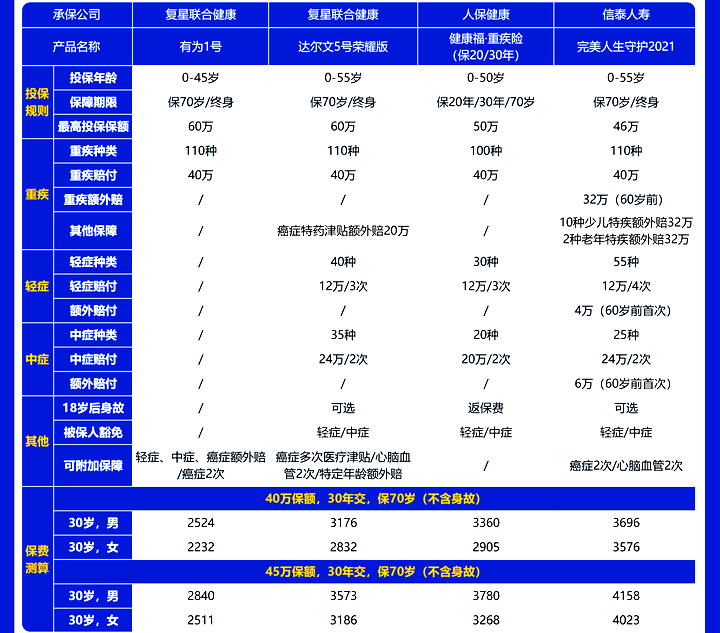

那么何谓“经济实用”?它的标准是:可保到 70 岁的消费型重疾,适合预算在 3000 - 4000 左右的朋友。

我们挑选了 3 款高性价比产品:

直接说结论:

想要价格最便宜,保障也相对不错的:选达尔文5号荣耀版,不选附加责任,不论是男性还是女性,价格都是最低的,保障也处于中上水平;

如果想要疾病赔付比例最高的:完美人生2021,自带轻症、中症、重疾额外赔,比例很高;达尔文5号虽然也可以附加50/60岁前额外赔付,但价格会贵几百到一千不等,附加责任的性价比其实不高;

如果想要低预算买高保额的:选有为1号,只保重疾,保障内容灵活,可奢可简。

下面,我们来详细分析下这几款产品的优劣势。

一、达尔文 5 号(荣耀版)——保至70岁价格最低

达尔文5号荣耀版 选择保 70 岁可以不含身故,性价比非常高。

保障优势:

1)基础责任便宜

达尔文5号荣耀版未附加任何可选责任时,价格很便宜。

2)保障灵活

达尔文 5 号荣耀版可选保70岁/终身,消费者可自由选择 50 或 60 岁前额外赔,50岁版本价格更低,60岁版本的保障更久,能满足不同人群的需求。不过要注意,附加额外赔后价格会很贵。

3)可投保保额高

18-40周岁最高能买60万保额,可满足高保额需求。

不足之处:

1)这款产品健康告知较严格。

2)0-3岁,41-50岁保额受限,最高不超过30万。

二、信泰完美人生2021——保障更全性价比高

信泰的 完美人生守护 2021 在 60 岁前患重疾能多赔 80% 保额,性价比很高。

保障优势:

1)保障全面,性价比高

这款产品保障责任齐全,重疾、中症、轻症都涵盖,并有多项附加责任可选,保障责任无遗漏;而且可选保至70岁,整体价格便宜,性价比非常不错。

2)疾病赔付比例高

60岁前首次重疾赔180%保额;轻症最高可赔40%保额;中症最高可赔75%保额!

3)高发轻中症疾病涵盖全

完美人生2021全部涵盖了最高发的11种轻症,且中症还涵盖了中度面积Ⅲ度烧伤,赔付比例更高。

4)可选责任赔付条件优

恶性肿瘤二次赔付、心脑血管疾病二次赔付的间隔期都很短、赔付比例高、理赔标准相对更宽松。

5)特定重疾额外赔付更足

对少儿特定重疾、高龄特定重疾可额外赔付80%保额,保障更强力。

不足之处:

1)最高可投保保额较低,只有46万,不适合想买更高保额需求的朋友。

2)原位癌理赔定义较严苛,严重脑中风后遗症二次赔付标准严格,要求必须为“新发”。

三、人保健康福重疾险(保 20/30 年)——保短期价格最便宜

健康福重疾险(保 20 / 30 年)是人保健康承保的产品,具体优劣势如下:

保障优势:

这款产品涵盖重疾/中症/轻症保障,最大优势在于保障期限灵活,有保20年,保30年,保至70周岁三个版本可供选择。

不足之处:

1)缺少疾病额外赔付,重疾、中症、轻症的赔付比例都不够高。

2)缺少恶性肿瘤、心脑血管疾病二次赔付,不能满足有更多保障需求的人。

四、有为1号:纯重疾保障

有为 1 号 是最近新上线的产品,具体优劣势如下:

保障优势:

1)价格便宜

以30岁为例,买40万保到70岁,每年只需两千多

2)保障灵活

可选70岁/终身,身故保障可以自由选

3)可投保保额高

18-40岁最高能买60万保额

不足之处:

投保年龄有限制:只限0-45岁的朋友购买

小编小结

三四千的预算有限,但是一样可以买到性价比高的重疾险,特别是非传统型保险公司的产品,更能打破传统思维的束缚,大胆创新;为了打开市场,也更能让利于民,但是产品保障却没有缩水,相比所谓的传统大公司,性价比会高很多。因此预算三四千的小伙伴不妨考虑以下前面小编推荐的这几款。

想要了解、购买以上重疾险或者了解其他产品,点击免费获取方案或免费预约,无论是否投保都会有保险专家服务!