图片来源于摄图网

一、消费型意外险买哪个好?

消费型的意外伤害保险产品种类繁多。它适用于那些还处在事业成长阶段的年轻人。虽然消费型的保险在价格上要比返回行的价格要低,但是过了最高年龄之后就不可以购买了,而且保险公司是不会返回每一年交的保费,之后也不会有任何的担保。消费型的意外伤害保险等同于每一年你在花钱购买保障。因为这类保险不具备储蓄功能,但在保费相同的前提下,它可以比返还型意外保险多提供了数倍甚至是十几倍的保额。

返还型意外保险更适合已经成为了家庭经济支柱的中青年人士,例如,对于一款保险产品,缴费是需要十年时间,可以保障二十年,它涵盖了水陆空意外事故,可以说是综合保障。没有理赔,但您仍然可以享受到110%的保费返还。这样的类型的保险与普通的存款一样具有储蓄功能,并且还有额外的一项保障功能。

当然,选择这样的类型的保险产品依然要看保险公司的信誉和声誉,且要选择理赔容易、免赔条款少的保险公司,因为保险所体现的是一种长期的赔付能力。保险产品对于客户来说是没有对错的,只看它是否合适。

二、消费型意外险推荐

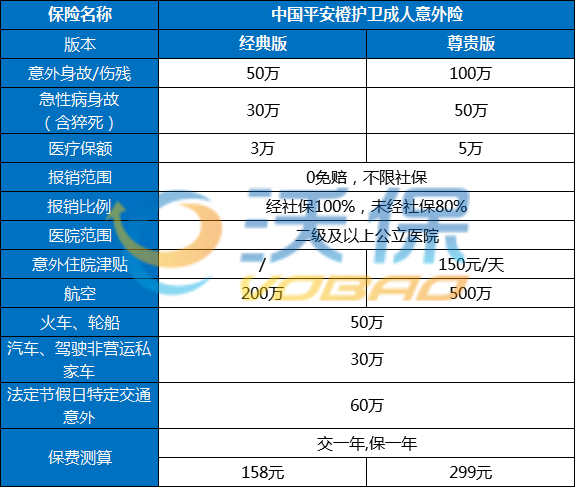

产品推荐:平安橙护卫2022版

1.保额高,一般意外身故/伤残最高有100万保额,如果是航空意外身故的话,最高可赔500万保额;

2.保障全,除了意外医疗保障之外,还提供意外身故/伤残、急性病身故/伤残、航空/火车/轮船/汽车/驾驶非营运私家车意外保障,基本可覆盖日常生活中常见意外风险

3.意外医疗扩展自费药,没有免赔额,100%报销,低配版也不限社保用药;

4.急性病身故的赔付标准放宽,无时间限制,大大降低了理赔门槛;

5.价格便宜,性价比高,最贵的版本也就299元,但是保额却可以高达100万;

6.支持万元以下闪赔服务,最快一天结算,售后更安心;

这款产品的价格也不贵,经典版和尊享版分别只需158元、299元。

产品推荐:人保大护甲5号成人意外险为例

大护甲5号成人意外险有三个版本可以选择,基础保额最低30万,最高100万,小到磕磕碰碰,大到身故伤残,都可以保障。

其中经典版意外医疗最高2万,尊贵版最高5万,至尊版最高10万。另外至尊版还有意外住院津贴,150元/天,不设免赔天数,每次最高30天,累计最高180天,非常实用!

新增意外骨折/ICU住院津贴/失能等额外赔,加量不加价!

这次升级至尊版还新增了意外ICU津贴,600元/天,同样不设免赔天数,每次最高30天,累计最高180天。

大护甲5号成人意外险的核心亮点就是扩展了含猝死等急性病身故伤残保障!

人保大护甲5号成人意外险有三个版本,保费如下:

经典版:96元

尊贵版:150元

至尊版:288元

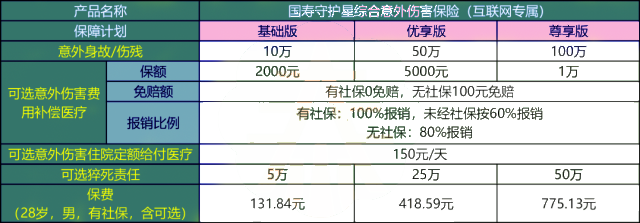

产品推荐:中国人寿守护星综合意外险:

中国人寿守护星综合意外险有三个版本自由选择,除了意外伤害保障外,还可根据需求附加意外医疗等保障。

1. 意外伤害保额高,最高100万保额

2.可根据需求附加意外医疗、猝死、意外住院定额给付等保障

3.投保年龄上限高,最高支持65岁老人投保

4.投保职业范围较广,支持1~4类职业人群投保

中国人寿守护星综合意外险(互联网专属)有三个版本选择,以28岁,男,有社保,含可选,保费如下:

基础版:131.84元

优享版:418.59元

尊享版:775.13元

天有不测风云,生活中也有各种无法预料到的意外,小到猫抓狗咬,大到事故灾祸,都有可能发生。

给自己配置一份意外险,一年只要一两百块钱,意外受伤能报销医药费,意外身故或伤残能赔钱,非常实用。

如果您对“消费型意外险”感兴趣,或者想要了解更多其他产品,可以直接点击下方“免费咨询”,会有客服小姐姐为您提供免费咨询服务!