互联网保险新规后,少儿重疾险来势汹汹,仁心保贝重疾险作为新规后的产品,开启了少儿重疾险的新时代。它还有另外一个名字叫青云卫1号少儿重疾险。

一、招商仁和仁心保贝重大疾病保险保什么?条款介绍

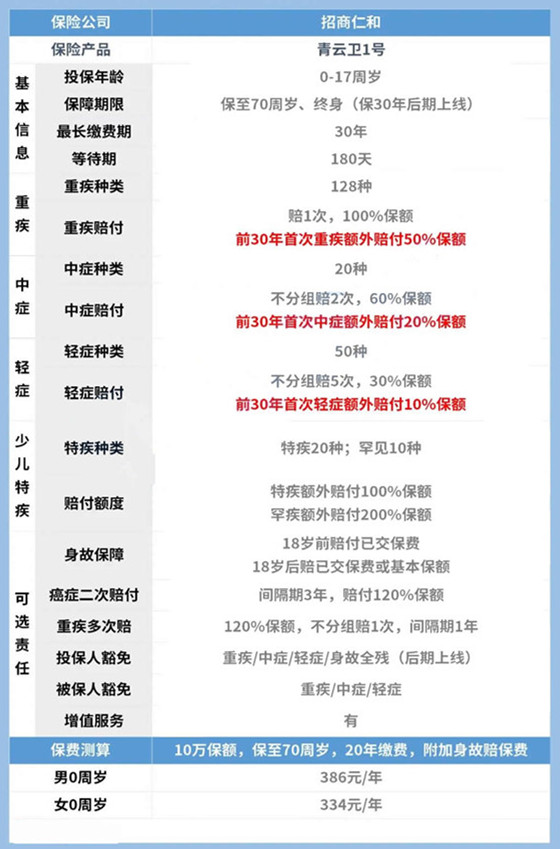

投保年龄:28天-17岁

保障期限:30年

等待期:180天

犹豫期:15天

缴费年限:一次性缴清/5/10/15/20/30年交

必选责任:

重疾:128种重疾,赔付1次,赔付100%基本保额,保单前30年首次确诊重疾,额外赔付50%;

中症:20种中症,不分组,最高赔付2次,每次赔付60%基本保额,保单前30年首次确诊中症,额外赔付20%;

轻症:50种轻症,不分组,最高赔付5次,每次赔付30%基本保额,保单前30年首次确诊轻症,额外赔付10%;

少儿特定疾病:确诊20种少儿特定疾病,额外赔付100%基本保额;

少儿罕见病:确诊10种少儿罕见疾病,额外赔付200%基本保额;

被保人豁免:轻症、中症、重疾豁免后期保费,合同继续有效;

可选责任:

重疾二次赔付:首次得了恶性肿瘤,那第二次再得恶性肿瘤就不赔了,只能赔付恶性肿瘤之外的其他重疾。

恶性肿瘤二次赔付:只针对恶性肿瘤-重度,两次恶性肿瘤的间隔期3年,3年之后不论新发转移还是复发持续,都可以按照120%保额赔偿,优于同类产品。需要注意的是,以两项责任是捆绑的,比需同时选择。

身故:18岁前,赔付已交保费,18岁后,赔付已交保费或基本保额。

二、招商仁和仁心保贝重大疾病保险怎么样?好不好

1、额外赔付延伸到中轻症

仁心保贝重疾险这次把额外赔付也给到了中轻症,不再是重疾“独享”。其中约定了保单前30年,重疾/中症/轻症分别额外赔付50%/20%/10%。要知道强如大黄蜂6号,也只是重疾有额外赔付,这样看来仁心保贝重疾险还是值得关注的。

除了额外赔付,这款产品还有特别的地方,即使重疾赔付过,轻中症的保障依然有效,这算是一个创新点。因为市场上大部分的重疾险,赔了重疾后,整个保障计划就结束,轻中症即使没有赔付也照样结束。

2、少儿特疾大同小异

仁心保贝重疾险的少儿特疾和其它的少儿重疾险差别不大。约定20种特疾和10种罕疾,分别额外赔付100%/200%保额。如果患罕疾的时间是在保单前30年,那么最高赔付350%保额,假设保额是30万,那么保险公司最终要赔付105万。

3、身故不捆绑,纳入可选责任

仁心保贝重疾险的身故保障没有捆绑销售,而是纳入可选责任里自由选择,这样的话只要不附加,每年的保费会便宜一些。其中18岁前身故赔付已交保费;18岁后身故赔付已交保费或者基本保额。

除此之外,可选责任里还有重疾多次赔、癌症二次赔和保费豁免。重疾多次赔付,顾名思义就是把原本单次赔付的变成多次赔付重疾险,多了一次重疾赔付机会,不用担心之后没有重疾保障,而赔付比例是120%。癌症二次赔付我们比较常见了,这里小编就不多说,赔付比例依然是120%。

综上,仁心保贝重疾险的保障还是挺不错的,虽然保障方面没啥特别,还是继续在内卷,但是起码能保证重疾赔付后不停止整个保障,这一点已经很不错了。

如果您对招商仁和仁心保贝少儿重疾险感兴趣,或者想要了解其他产品,都可以在本页面在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!