微医保特定传染病保险这款产品的保障主要围绕传染病,约定了传染病身故保险金,传染病ICU保险金等保障。

比较有意思的是,如果家庭投保人数越多,优惠越大,是一款适合家庭投保的产品。

事不宜迟,马上给大家分析一下微医保特定传染病保险的保障内容有什么?为什么需要传染病保险?

一、微医保特定传染病保险怎么样?保什么

二、为什么需要传染病保险?靠不靠谱

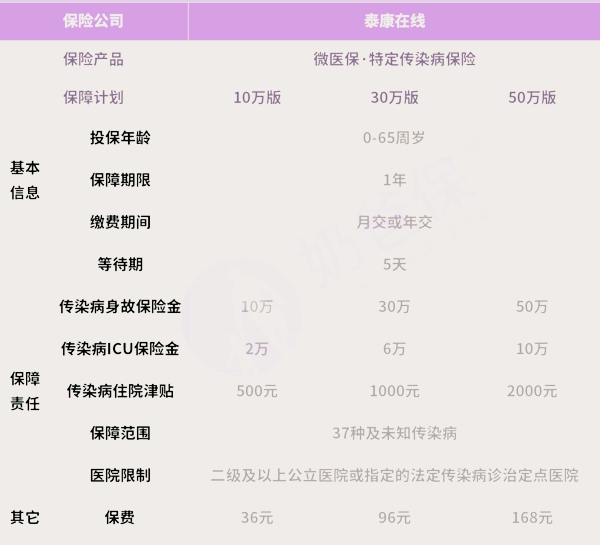

微医保特定传染病保险怎么样?保什么

详情保障如下图:

1、基本信息

1)投保年龄:0-65周岁

从婴幼儿到老人都可以投保这款产品。

2)保障期限:1年

交一年保一年;可以免费开通自动续保功能,第二年免健康告知和等待期继续享受保障。

3)缴费期间:月交或年交

微医保特定传染病保险的保费并不贵,每年最高也就165元,平均下来每月14元,相当于一份外卖的钱。所以无论月交还是年交,对个人或者家庭经济影响不大。

4)等待期:5天

等待期过后,出险才能获得保额赔付,等待期内出险,只赔付已交保费。

2、保障责任

1)传染病身故保险金:可选10万、30万、50万

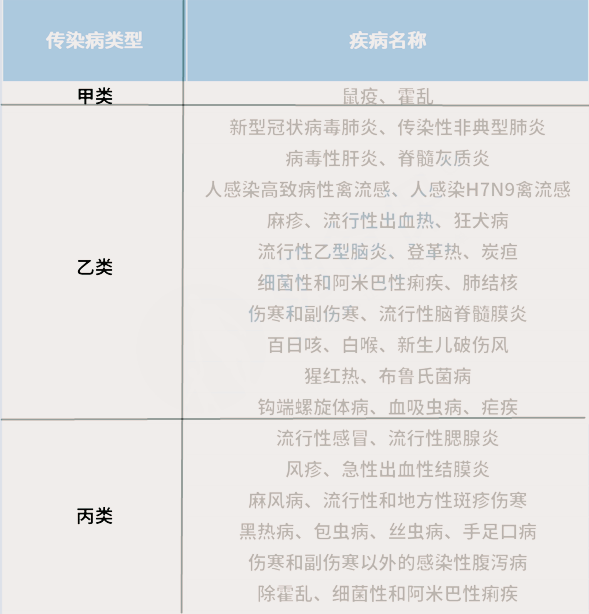

等待期后确诊合同约定的传染病,并且在180天内因传染病而身故的,赔付基本保额;约定的传染病如下图:

从图可以看到,目前高发的传染病如:登革热、手足口病、流行性感冒、流行性腮腺炎、肺结核等都在保障范围内。

2)传染病ICU保险金:可选2万、6万、10万

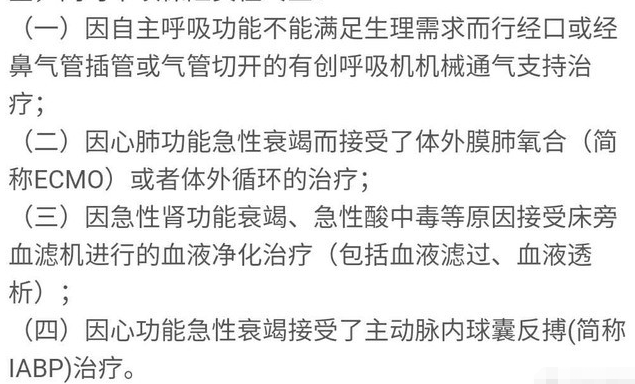

等待期后确诊传染病,并需要在重症监护病房治疗的,赔付基本保额;不过需要符合以下情形才能赔付:

例如心肺功能急性衰竭,只有接受了体外膜肺氧合或体外循环的治疗才能赔付传染病ICU保险金。

3)传染病住院津贴:可选500元、1000元、2000元

等待期后因传染病需要住院治疗的,给付住院津贴,不限次数;例如:住院6天就赔6次。

4)医院限制:二级及以上公立医院或指定的法定传染病诊治定点医院

5)健康告知:微医保特定传染病保险的健康告知只有三条,传染病和部分高发疾病都需要告知。

6)保费:

如果是单独一人投保的话,三个保障计划的保费如下:

10万版:36元

30万版:96元

50万版:168元

当然,如果是家庭一起投保是会比较便宜的。

为什么需要传染病保险?靠不靠谱

2020伊始,新冠肺炎的出现,打乱了人们的日常生活节奏,“传染病”三个字再次出现在人们的视野里中。

对此,保险公司也没有闲着,纷纷在自家的保险产品里添加新冠肺炎保障。

这时就有人问,既然都添加了新冠肺炎保障,那我还需要传染病保险吗?

这里想说,除了今年爆发的新冠肺炎,手足口病,登革热等也是每年高发的传染病,同样需要高度重视和防范。

而传染病保险,就是专门针对这些传染病,提供对应的保障。

那如果已经有了百万医疗险,还需要传染病保险吗?

首先我们要知道,百万医疗险主要的作用是报销医疗费用,也就是治疗花了多少钱,百万医疗险则按照约定的比例报销。

而传染病保险的赔付方式和重疾险一样,只要确诊了合同约定的传染病,一次性给付一笔钱,可弥补因治疗或隔离而导致的经济损失。

那么问题又来了,传染病保险的赔付方式和重疾险一样,为什么还要传染病保险?

这个问题就涉及到保障范围。

重疾险保障的对象是重大疾病,而传染病不在重大疾病范围内,患上传染病不能获得重疾险的赔付,除非因传染病引发了重大疾病,这时才能获得赔付。

以上,微医保特定传染病保险更适合作为重疾险的补充,专门保障传染病。